又到3月跳槽季,因为年终奖一般是12月发,所以很多打工人都会忍耐拿到年终奖再选择跳槽,所以从3月开始跳槽找工作的人比较多。的稳定性!年终奖是员工考虑是否跳槽的重要因素,是企业为了奖励和激励员工的福利政策,可以极大的调动员工的积极性和稳定性。国家为了支持企业的创新发展,在年终奖上面也推出了优惠政策。

居民个人取得全年一次性奖金,两种纳税方案选择一种:1、单独计算纳税2、合并计税。

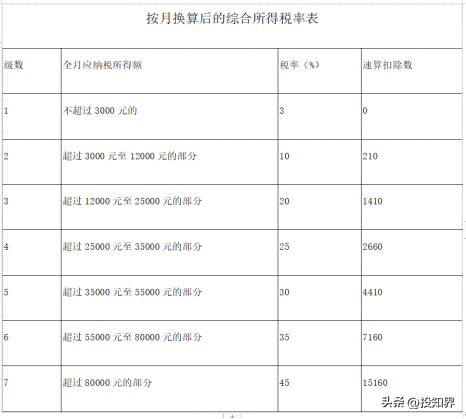

1、单独计算纳税:以全年一次性奖金收入除以12个月得到的数额,按照月换算后的综合所得税率表,确定适用税率和速算扣除数。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

2、合并计税:是指把年终奖并入当年综合所得,当年综合所得一并计算纳税。

选择不同的计税方法,纳税的金额是不一样的,下面具体举例说明:

张女士是某单位员工,全年工资12万元,年底奖金1.5万元,假设可享受三险一金、赡养老人等专项扣除共3万元。

如果选择单独计算纳税:

全年应纳税所得额(不算年终奖)=12万-6万-3万=3万。

不算年终奖需要缴纳的个税金额=30000*10%-2520=480元

年终奖应纳税额=15000×3%-0=450元(15000/12<3000元,适用税率3%,数算扣除数0)

合计:全年共计纳税金额=480+450=930元。

如果选择合并纳税:

全年应纳税所得额(包括年终奖)=12万+1.5万-6万-3万=4.5万。

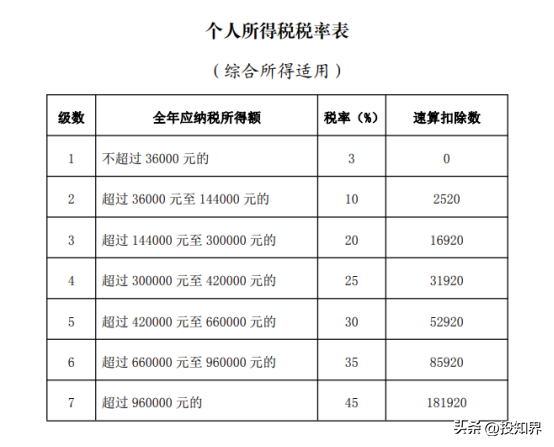

全年共计纳税金额=45000×10%-2520=1980元(4.5万适用10%税率、2520速算扣除数)

通过对比我们知道张女士选择合并纳税比单独计算多交1530元。那张女士肯定选择单独计算会更划算。

政策时间:全年一次性奖金单独计税优惠政策执行期至2023年12月31日

法律依据:《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

总结:年终奖单独申报or并入综合所得?哪个更节税?

1、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤0

年终奖选择并入综合所得更节税。

2、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000

年终奖选择两种方式都可以。

3、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000,年终奖选择单独申报更节税。

当含年终奖的全年应纳税所得额大于36000时,由于年终奖单独申报存在雷区等原因,为使税负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。

在年终奖的发放过程中,通过积极的税务筹划,不仅可以降低员工的税负,还可以充分实现年终奖的激励效果。

年终奖发放的6个盲区

在“临界点”附近,年终奖的数额的微小变化,可能带来的是高达几万元的税负,

1、年终奖在36000元时,要比发36000.01元时少缴纳2310元税款;

2、在144000元时,要比发144000.01元时少缴纳13200元税款;

3、在300000元时,要比发300000.01元时少缴纳13750元税款;

4、在420000元时,要比发420000.01元时少缴纳19250元税款;

5、在660000元时,要比发660000.01元时少缴纳30250元税款;

6、在960000元时,要比发960000.01元时少缴纳88000元税款。

可以发现,年终奖仅差1分钱,会多缴纳很大一部分税款,尤其是年终奖在960000元时,会比发放960000.01元时少缴纳近9万余元个人所得税。

所以,单位在设计年终奖的时候,一定要考虑临界点。年终奖作为员工全年的薪酬福利的组成部分,企业也可以在年初整体对薪酬结构进行税务筹划,事前筹划各月工资、年终奖的比例关系,找到一个税负最小的发放比例。

有任何税务疑问、知识产权等相关问题可在评论区讨论或问我哦!

如果你喜欢这篇文章,欢迎评论、分享、收藏!更多精彩内容就在下一期~

▍ 声明:

1、本文素材来源于网络,由“投知界税税念”编辑整理发布,仅供学习交流使用;

2、除原创内容及特别说明外,推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时后台联系处理,谢谢!