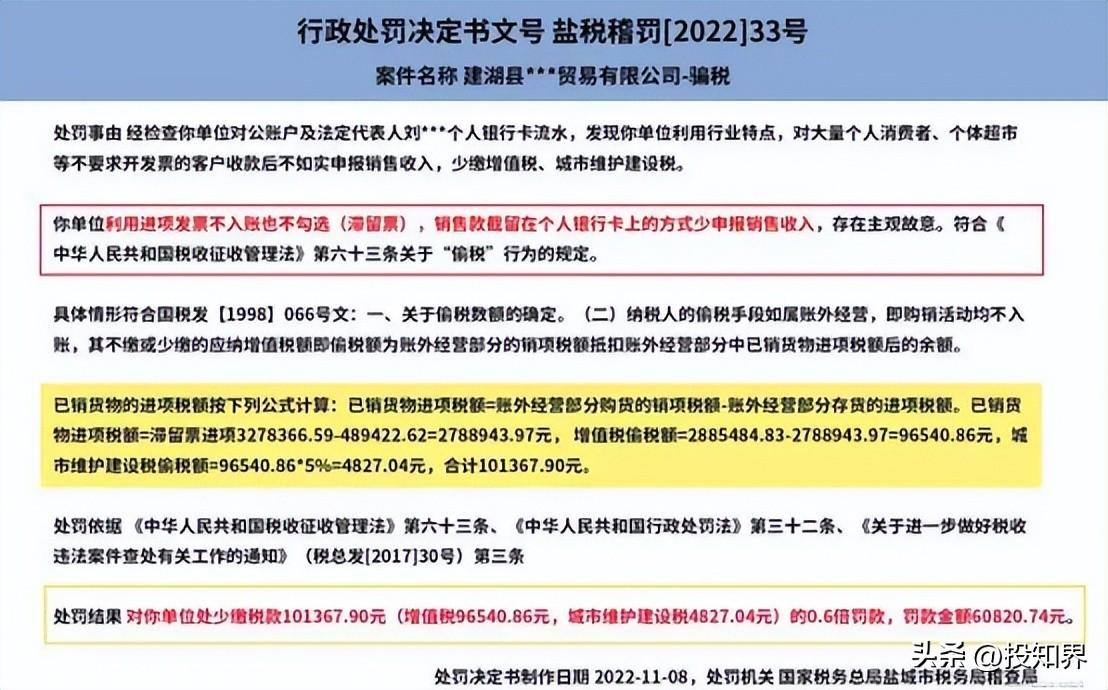

滞留票被查了!税务局又查获一桩偷税大案,有企业连补带罚一共16万!

前些日子,税务局通过滞留票发现建湖县某贸易有限公司隐匿收入行为,最终认定为偷税,企业最终连补带罚超16万。具体案件情况如下:

虽然滞留票已经退出了历史舞台,但是活生生的例子告诉我们,即使

已经取消了认证抵扣期限,但滞留票有税务风险,依旧是税务部门关注的重点。

说到滞留票有些朋友可能不太熟悉,下面我们来好好说道说道。

什么是滞留票?

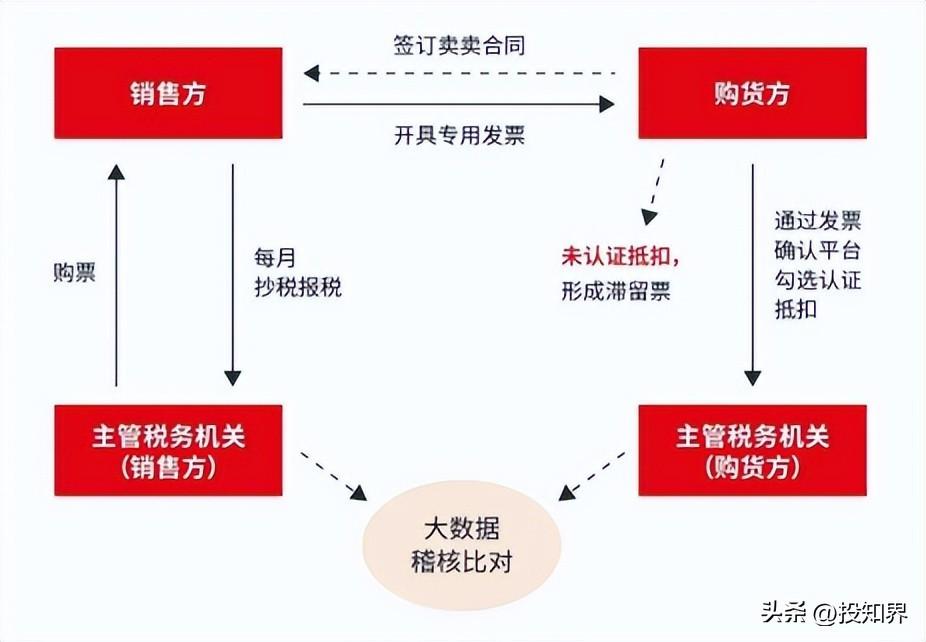

滞留票是指销售方已开出,并已抄税、报税,而购货方没进行认证抵扣的增值税专用发票。

关于滞留票,有相关文件规定,在2017年1月1日及以后开具的符合条件的发票,就取消了认证确认、稽核比对、申报抵扣的期限。

而且自从国家税务总局公告2019年第45号公告取消了认证抵扣期限后,很多人就笃定地认为:滞留票已经退出历史舞台,在税局的系统里,再也不会有“滞留票”相关的风险预警事项了。因此很多企业在这一块很容易疏忽,给企业带来不必要的税务麻烦。

事实上,即便取消了认证抵扣,滞留票仍旧是税务局关注的风险指标之一。

为什么会产生滞留票?

1、发票丢失未认证。管理不善造成发票流失或邮寄过程中丢失。

2、销货方开票了,但是拒绝提供发票。通常情况是由于购货方久拖不付相关购货款,销货方以此种方式追讨款项。

3、两头不入账偷逃税款。部分纳税人隐瞒销售收入,对于取得的增值税专用发票不予抵扣进项,造成滞留票的形成。

4、收票方为小规模纳税人或其他没有资格取得增值税专用发票的企业,取得了专票,但是没法进行认证或抵扣。

5、改变货物用途,未及时进行相应处理。在专票认证前,将货物用于非增值税应税项目,造成进项税额不能进行抵扣。

税务局为什么要查“滞留票”?按理说,企业产生“滞留票”不抵扣进项税,就“等于”多交税了。税务局为什么还要查“滞留票”呢?

其实不然,税务局查“滞留票”醉翁之意不在酒!

如果公司大量存在滞留票,税务局会担心公司的收入是不是都没走账,走账外循环,存在大量隐匿销售收入。

如果真是税务局担心的那样,两头都高不入账,销项瞒住了,进项就可能露马脚了,大量滞留票就是马脚之一。

所以税务局清理滞留票,目的更多的不是提醒你企业哪些发票还没抵扣而是以此顺藤摸瓜,看看有些企业有没有隐匿收入的行为。

当然,对于正常经营企业来说,因为滞留票而遭到税务局询问也不必惊慌,身正不怕影子斜,交代清楚缘由就可以了,不会有实质性的税务风险问题。

目前对于滞留票的认知还有分歧,以上内容仅供参考,不作为实务操作依据。

有任何税务疑问、知识产权等相关问题可在评论区讨论或问我哦!

如果你喜欢这篇文章,欢迎评论、分享、收藏!更多精彩内容就在下一期~

▍ 声明:

1、本文素材来源于网络,由“投知界税税念”编辑整理发布,仅供学习交流使用;

2、除原创内容及特别说明外,推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时后台联系处理,谢谢!

举报/反馈